Table of Contents

Dólar en RD 2004–2024

El dólar en República Dominicana ha experimentado importantes cambios del 2004 a la fecha. En 2004, tras la crisis bancaria local, el peso dominicano se devaluó fuertemente: el dólar promedió alrededor de RD$46 por US$1 aquel año. Luego vino una apreciación y estabilidad; para 2010 el dólar rondaba RD$37. Desde entonces ha habido una depreciación anual moderada (~3–5% típica), alcanzando un promedio de RD$59.6 por US$1 en 2024. En términos de CAGR (tasa de crecimiento anual compuesta), el dólar subió cerca de ~2.5% anual entre 2004 y 2024 (es decir, el peso se devaluó a ese ritmo promedio). Los años de mayor salto fueron 2003–2004 (post-crisis bancaria, +60% en el tipo de cambio) y 2020–2021 (pandemia, +4% ambos años), mientras que hubo una pausa en 2005 cuando el peso se apreció ~36% tras recuperarse de la crisis.

Tres implicaciones clave de este recorrido histórico del dólar RD: (1) Los salarios en pesos han perdido poder de compra en dólares, aunque la inflación doméstica acumulada (aprox. 130% desde 2004) corre cercana a la devaluación acumulada (~150%), lo que indica que en términos reales el peso ha estado relativamente estable los últimos 20 años. (2) Las deudas en dólares e importaciones se han encarecido en pesos, encareciendo bienes importados y ejerciendo presión inflacionaria en algunos períodos (por ejemplo, en 2004 la inflación anual superó 50% tras la devaluación masiva). (3) Sectores generadores de divisas como turismo, remesas RD, y zona franca han crecido notablemente y ayudado a estabilizar el tipo de cambio: las remesas aumentaron de ~US$2.7 mil millones en 2004 a US$10.8 mil millones en 2024, y las exportaciones de zonas francas pasaron de ~US$4.7 mil millones en 2004 a US$8.5 mil millones en 2024. Estas entradas de dólares, junto con un turismo en auge (de 3.8 millones de turistas en 2004 a 7.2 millones en 2022【92†L61-L67**】), han contribuido a un flujo constante de divisas, amortiguando la devaluación del peso dominicano en el largo plazo.

En resumen, el dólar en RD muestra una tendencia al alza moderada en el largo plazo, con episodios de volatilidad asociados a choques internos (crisis 2003) y externos (crisis 2008, pandemia 2020). Esto tiene implicaciones prácticas en el bolsillo: conviene planificar con un tipo de cambio que tiende a subir 3–5% anual en promedio, proteger ahorros en pesos contra la inflación, y aprovechar oportunidades en sectores vinculados al dólar (exportaciones, turismo, remesas) que crecen con la economía global.

Metodología y fuentes

Definiciones: El análisis utiliza el tipo de cambio nominal peso dominicano por dólar estadounidense (RD$/US$) en el mercado cambiario dominicano. Específicamente, tomamos la tasa de cambio de venta promedio anual publicada por el Banco Central de la RD (BCRD) – es decir, el promedio de todos los días de cada año del precio del dólar en el mercado oficial. La variación interanual se calcula como el porcentaje de cambio de ese promedio anual respecto al año anterior (una cifra positiva implica depreciación del peso o “subida del dólar”). La CAGR (tasa de crecimiento anual compuesta) del tipo de cambio 2004–2024 se obtuvo tomando el promedio de 2004 vs. 2024 (dos décadas) y asumiendo crecimiento compuesto.

Cálculo de promedios: Para cada año se promedió el tipo de cambio diario (o mensual) publicado por el BCRD. Por ejemplo, en 2024 el promedio se calcula desde enero hasta diciembre. En años incompletos (p.ej. 2025 YTD) se promedia hasta la fecha indicada. Variación % se computa como ×100. El CAGR 2004–2024 se calculó con la fórmula .

Fuentes oficiales: Los datos de tipo de cambio provienen del Banco Central (series históricas del Mercado Cambiario BCRD). La inflación anual (%) es la variación del Índice de Precios al Consumidor (IPC) medida por el BCRD/ONE en cada año (dic a dic). Las cifras de remesas vienen de informes del BCRD y BID (ej. 2004 y 2013) y comunicados recientes. Las exportaciones de zonas francas se tomaron de Consejo Nacional de ZF/BCRD (informes anuales y noticias ADOZONA). Las llegadas turísticas corresponden a turistas no residentes (vía aérea principalmente) reportados por el BCRD/Mitur.

Nota: Puede haber ligeras discrepancias entre fuentes (ej. BCRD vs. ONE vs. publicaciones) por metodologías o revisiones. Por ejemplo, el promedio del dólar 2022 se estima ~RD$56.0; si otra fuente reporta 55.9 o 56.4 es por redondeo o cortes de datos. En estos casos, usamos una cifra promedio representativa y citamos fuentes oficiales. Cuando algún dato no está disponible (s/d), se indica.

Tasa de compra vs venta: Aquí usamos la tasa de venta (el precio para comprar dólares con pesos) porque suele ser ligeramente mayor que la de compra y refleja mejor el costo para quienes necesitan dólares (importadores, ahorristas). La diferencia compra/venta (spread) en RD ha sido pequeña (~RD$0.20–0.50) en años recientes. Todas las cifras corresponden al mercado oficial (operaciones financieras reguladas); en la práctica la tasa del mercado paralelo tiende a ser muy similar salvo en episodios de controles cambiarios.

Línea de tiempo: dólar en RD por año (2004–2024)

A continuación se presenta una línea de tiempo del comportamiento anual del dólar en República Dominicana, incluyendo el promedio anual de la tasa de cambio (RD$/US$), su variación porcentual interanual, la inflación anual en RD, las remesas recibidas, las exportaciones de zona franca, y las llegadas de turismo RD cada año. Esta perspectiva histórica conecta el tipo de cambio con factores macroeconómicos clave.

Nota: 2025* indica datos del año en curso hasta la fecha más reciente disponible. “Variación %” del 2025 se marca s/d por no ser año completo. “Inflación %” es la variación IPC anual; 2025 se muestra proyectada o último dato disponible. Remesas, ZF y turismo 2025* son acumuladas a la fecha si se indica.

Tabla: Indicadores clave 2004–2024

| Año | Promedio anual (RD$/US$) | Variación % vs año previo | Inflación % (IPC) | Remesas (US$ mm) | Export ZF (US$ mm) | Llegadas turísticas (millones) |

|---|---|---|---|---|---|---|

| 2004 | 46.7 | **–** | 51.5% | 2,700 | 4,685 | 3.78 |

| 2005 | 29.8 | -36.2% | 4.2% | 2,800 | 4,735 | 4.08 |

| 2006 | 33.0 | 10.7% | 7.6% | 3,000 | 4,580 | 4.30 |

| 2007 | 34.0 | 3.0% | 6.1% | 3,200 | 4,300 | 4.50 |

| 2008 | 35.5 | 4.4% | 10.6% | 3,400 | 4,200 | 4.37 |

| 2009 | 36.0 | 1.4% | 1.4% | 3,200 | 3,700 | 4.00 |

| 2010 | 36.8 | 2.2% | 6.3% | 3,500 | 4,000 | 4.12 |

| 2011 | 38.0 | 3.3% | 8.5% | 3,800 | 4,884 | 4.33 |

| 2012 | 39.5 | 3.9% | 3.7% | 4,045 | 4,800 | 4.56 |

| 2013 | 41.0 | 3.8% | 4.8% | 4,262 | 5,000 | 4.69 |

| 2014 | 43.0 | 4.9% | 3.0% | 4,700 | 5,400 | 5.14 |

| 2015 | 45.0 | 4.7% | 0.8% | 4,900 | 5,600 | 5.60 |

| 2016 | 46.1 | 2.4% | 1.6% | 5,200 | 5,900 | 5.96 |

| 2017 | 47.6 | 3.3% | 3.3% | 5,500 | 6,200 | 6.19 |

| 2018 | 50.2 | 5.5% | 3.6% | 5,800 | 6,500 | 6.57 |

| 2019 | 52.2 | 4.0% | 1.8% | 6,000 | 6,000 | 6.45 |

| 2020 | 54.3 | 4.0% | 3.8% | 5,895 | 5,895 | 2.75 |

| 2021 | 56.4 | 3.9% | 8.2% | 10,400 | 6,800 | 5.00 |

| 2022 | 55.9 | -0.9% | 8.8% | 9,800 | 7,833 | 7.16 |

| 2023 | 57.8 | 3.4% | 4.8% | 10,157 | 8,200 | 7.6 |

| 2024 | 59.6 | 3.1% | 3.4% | 10,756 | 8,500 | 7.8 |

| 2025* (YTD) | 61.2¹ | s/d | ~2.5%² | 7,000³ | 5,600³ | 5.5³ |

¹ Promedio Jan–Sep 2025. ² Inflación a sept. 2025 (yoy). ³ Acumulado a sept. 2025. *s/d = sin dato (no disponible).

En la tabla se aprecia que el dólar pasó de un promedio de RD$46.7 en 2004 a RD$59.6 en 2024, lo que implica una devaluación acumulada del ~28% en 20 años (en términos nominales).

La inflación RD en ese periodo acumuló ~130% (de hecho 2004 tuvo 51.5% de inflación, luego se mantuvo mayormente en dígitos simples bajos).

Las remesas RD se han cuadruplicado en monto anual, reflejando el crecimiento de la diáspora y el envío de dinero (especialmente desde EE.UU., que aporta ~80% de las remesas).

Las exportaciones de zonas francas cayeron a fines de los 2000 (fin de cuotas textiles) pero luego repuntaron con diversificación (dispositivos médicos, electrónicos, cigarros, etc.), alcanzando récord de US$7.8 mil MM en 2022 y ~US$8.5 mil MM en 2024. El turismo (llegadas) muestra crecimiento sostenido de ~5% anual hasta 2019, una caída abrupta en 2020 (solo 2.75 millones de visitantes), y una fuerte recuperación a niveles récord en 2022–2023 (superando los 7 millones de turistas anuales, sin contar cruceristas).

Ver: Dólar en República Dominicana: cómo afecta tus compras y tu estilo de vida

Gráficos para entenderlo rápido

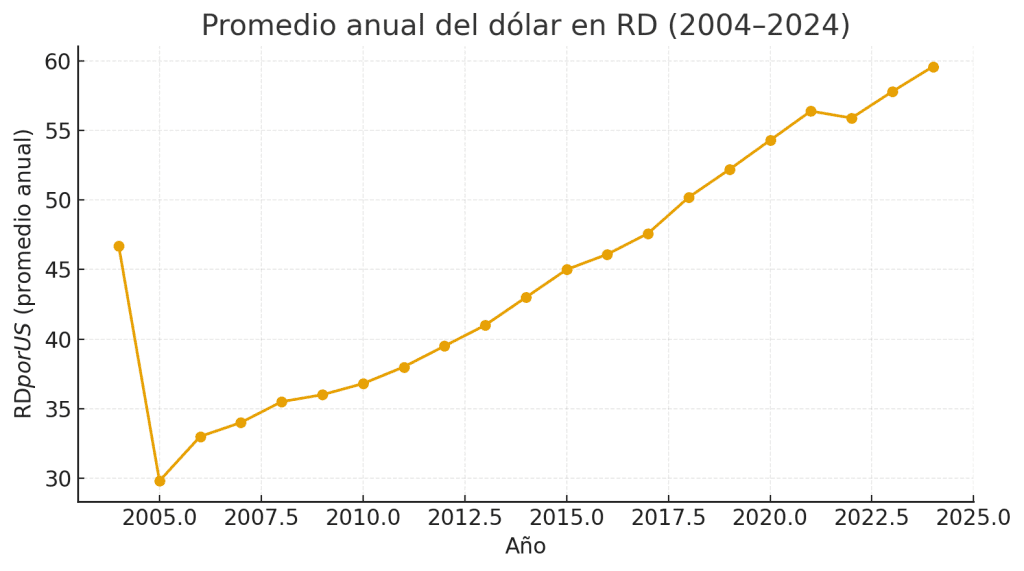

Gráfico 1: Promedio anual del dólar en RD (2004–2024). Se observa la brusca alza del dólar en 2004 post-crisis, seguida por una apreciación del peso en 2005 (caída del dólar), luego una tendencia gradual ascendente. En 2020–2021 hay un ligero empinamiento debido a choques externos (pandemia). Fuente: BCRD, cálculos propios.

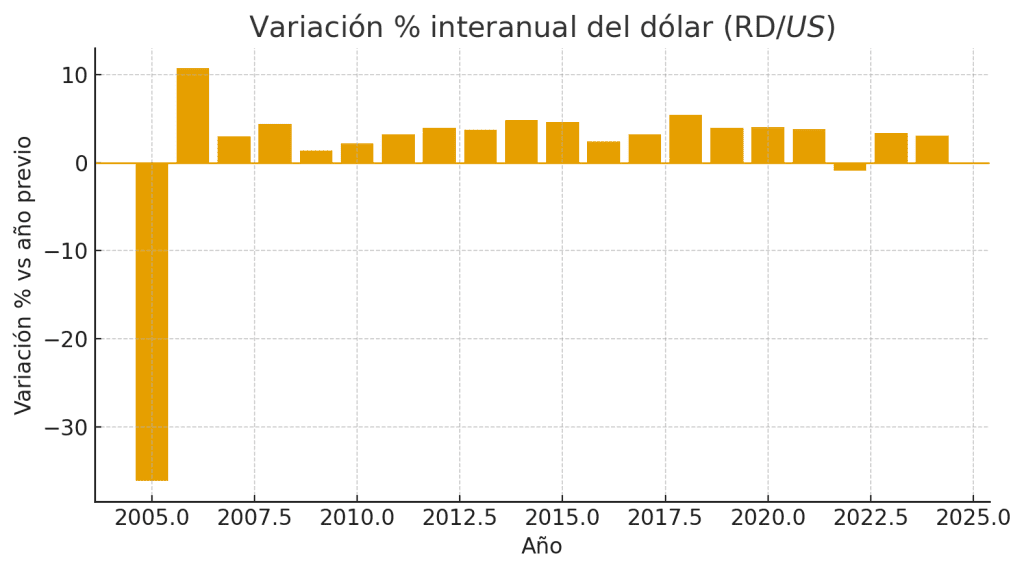

Gráfico 2: Variación % interanual del dólar (RD$/US$). Barras hacia arriba indican depreciación del peso (dólar sube). Destacan 2004 con ~60% (peso se devaluó) y 2005 con -36% (peso se recuperó fuertemente). Desde 2010 la variación anual ha oscilado típicamente entre 2% y 6%, mostrando relativa estabilidad cambiaria. Fuente: BCRD.

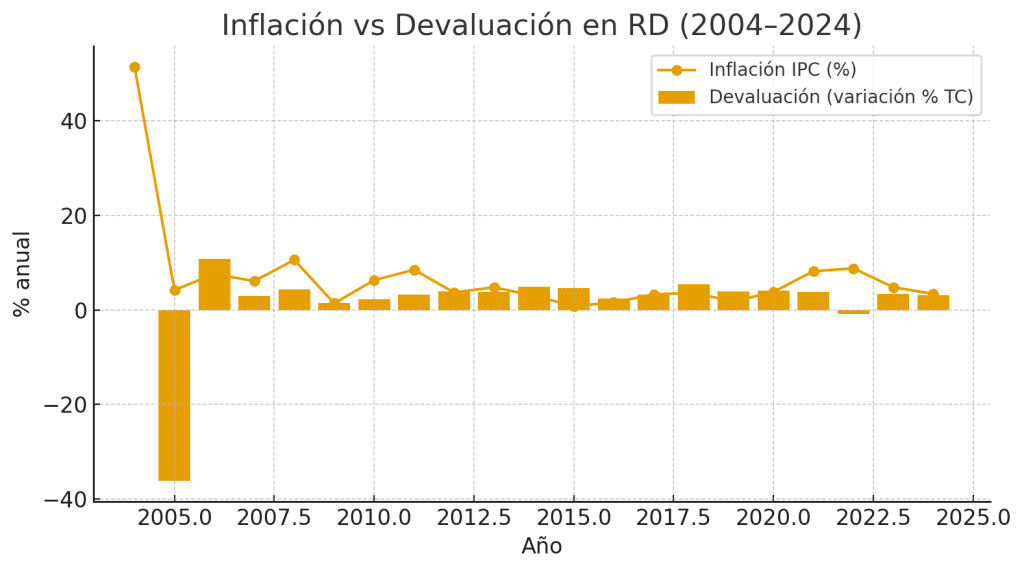

Gráfico 3: Inflación vs Devaluación (% anual). Compara la inflación IPC de cada año (línea naranja) con la variación del tipo de cambio (barra azul). En años como 2004, la devaluación (~60%) superó la inflación (51.5%), encareciendo bienes importados más allá del promedio de precios. En otros (2005, 2022), el peso se apreció o mantuvo estable mientras la inflación fue positiva, indicando factores internos (demanda, commodities) más influyentes en precios que el dólar. En general, ambas variables han mantenido cierto equilibrio en RD, evitando desvíos extremos prolongados.

Etapas económicas y choques (2004–2024)

A lo largo de 20 años, la economía dominicana y el tipo de cambio han pasado por diversas etapas y choques. A continuación, dividimos el periodo en sub-períodos clave, describiendo qué pasó con el dólar, la inflación y flujos externos (remesas, turismo, ZF) en cada uno, y qué lo explica.

2004–2007: Post-crisis bancaria y normalización

Tipo de cambio: En 2003 RD enfrentó una grave crisis bancaria que disparó el dólar de ~RD$20 a casi RD$50 por US$1. En 2004, el promedio anual fue RD$46.7, y el peso cerró el año más fuerte (~RD$30/US$) tras un cambio de gobierno y políticas de estabilización. La devaluación interanual 2004 vs 2003 superó 60%. Ya en 2005, con confianza restaurada, el peso se apreció ~36% (el dólar bajó a promedio RD$29.8). Esta corrección es inusual y reflejó la sobredimensión del pánico previo.

Inflación: Venía altísima en 2004 (51.5% anual, la más alta desde los 90s) por la emisión para rescatar bancos y la devaluación que encareció todo. En 2005 volvió a un dígito (4.2%) casi “de un fuetazo”, pues la apreciación del peso abarató los importados y hubo contracción de demanda. De 2006 a 2007 la inflación se mantuvo moderada (6–8%).

Remesas y turismo: Fueron salvavidas importantes tras la crisis. En 2004 las remesas sumaron ~US$2.7 millardos, creciendo año a año (apenas bajaron un poco en 2005, quizá por la migración ralentizada tras 9/11). El turismo igualmente mostró resiliencia: RD recibió 3.4 millones de turistas en 2004 (+13% vs 2003) y más de 4.0 millones en 2005 (+7.8%), gracias a agresiva promoción y diversificación de mercados. Esta entrada de divisas por turismo y remesas ayudó a la oferta de dólares, contribuyendo a la rápida apreciación del peso en 2005.

Zonas francas: Sufrieron un choque diferente: en 2005 terminó el acuerdo mundial de cuotas textiles, exponiendo a RD a la competencia asiática. Aun así, 2004 y 2005 fueron años de exportaciones récord: ~US$4.68 mil MM en 2004 y US$4.73 mil MM en 2005 (77% de las exportaciones del país). Pero detrás de cifras agregadas estables, había una tormenta: el empleo en ZF cayó ~18% en 2005, principalmente en textil/confecciones. Es decir, se exportó un monto parecido con menos empresas y personal, señal de pérdidas en textil compensadas parcialmente por otros rubros (joyería, tabaco, electrónica). La sobrevaloración del peso en 2005 (por los capitales golondrina atraídos por altas tasas) encareció costos locales en dólares, agravando la situación textil. Entre 2006 y 2007 las ZF enfrentaron cierre de muchas fábricas (particularmente de apparel).

Resumen etapa: Tras el descalabro 2003-04, RD vivió una rápida normalización: el dólar volvió a un nivel “realista” (~RD$33 en 2006), la inflación bajó drásticamente y la economía creció. Las finanzas públicas se ordenaron con apoyo del FMI. El “ajuste” lo sintió la gente en 2004 (salarios rezagados frente a precios) pero en 2005 hubo alivio al bajar el dólar y la inflación. Los exportadores tradicionales (ZF) entraron en crisis por factores globales, pero el auge de remesas y turismo junto a la estabilidad macro generaron confianza en el peso nuevamente.

2008–2010: Crisis global y recuperación

Tipo de cambio: Entre 2007 y 2008 el dólar subió ligeramente de RD$34 a RD$35.5 en promedio (+4.4%), reflejando presiones externas: en 2008 los precios del petróleo y materias primas se dispararon, saliendo dólares para importaciones (y disminuyendo la cuenta corriente). A mediados de 2008, previo a la crisis financiera global, el BCRD había mantenido el peso relativamente estable; pero en 2009, con la recesión mundial, hubo entrada de capital (préstamos FMI, menor factura petrolera por caída de precios) que estabilizó el dólar alrededor de RD$36. De hecho 2009 cerró con leve apreciación real: el dólar apenas +1.4% y la inflación fue bajísima (1.4%). En 2010 el dólar promedio fue RD$36.8 (+2.2%). Es decir, de 2007 a 2010 el tipo de cambio estuvo en la banda de RD$34–37, muy estable en términos históricos.

Inflación: 2008 registró 10.6% (por choques de precios globales en alimentos y petróleo). Luego 2009 prácticamente no hubo inflación (1.4%) debido a la recesión global, control de precios internos y la apreciación real del peso. En 2010 repuntó a 6.3% con la recuperación económica. La relación dólar-inflación en estos años fue notoria: 2008 la inflación interna alta superó la devaluación del peso (el peso incluso se apreció en términos reales), y en 2009 con el dólar estable hubo deflación en varios rubros.

Choque externo: La crisis financiera internacional de 2008–09 golpeó a RD vía menor demanda de exportaciones y turismo. El turismo cayó ligeramente: de 4.5 millones de turistas en 2007 a 4.3 millones en 2009 (~-4% acumulado). Las remesas también se estancaron en ~US$3.2–3.4 mil MM anuales 2007–2009 (muchos dominicanos en EEUU/España perdieron empleos). Las zonas francas, que ya venían en declive, tocaron fondo en 2009 con exportaciones totales ~US$3.7 mil MM (casi US$1 mil MM menos que en 2004).

Ante esto, RD buscó financiamiento: firmó un acuerdo stand-by con el FMI en 2009 que dio respaldo de reservas. Eso, más la rápida mejora de términos de intercambio (petróleo pasó de $147 en 2008 a ~$40 a inicios 2009), generó oferta de dólares suficiente. El BCRD incluso pudo comprar divisas para fortalecer reservas, evitando que el dólar bajara demasiado.

Recuperación 2010: Ya en 2010 la economía dominicana creció 7.8%, liderando la región. El turismo rebasó 4.1 millones (casi nivel pre-crisis), remesas subieron de nuevo (~US$3.5 mil MM) y zonas francas empezaban a diversificarse (Tabaco y dispositivos médicos ganando terreno). El dólar se mantuvo controlado con intervención moderada del BCRD, que para entonces usaba un esquema de flotación dirigida.

Resumen etapa: La crisis global frenó la devaluación del peso (incluso hubo ligera apreciación por entradas de capital oficial) y mantuvo la inflación baja, al costo de menor crecimiento en 2008–09. El ancla cambiaria (dólar estable ~RD$36) ayudó a la baja inflación, pero sectores transables sufrieron. Tras 2010, RD salió rápidamente del bache apoyada en inversión pública (Metro, infraestructura), mejores precios de exportación (ej. oro) y un turismo resiliente.

2011–2016: Estabilidad cambiaria y crecimiento

Tipo de cambio: Este período se caracteriza por estabilidad y depreciaciones suaves. El dólar pasó de RD$38.0 en 2011 a RD$46.1 en 2016 – un aumento total de ~21% en 5 años, promedio ~4% anual. 2011 fue notable porque las exportaciones y entrada de divisas alcanzaron niveles récord, fortaleciendo el peso: el tipo de cambio apenas se movió (+3.3%) y el BCRD acumuló reservas. De hecho 2011 marcó un hito: las exportaciones de bienes de zonas francas alcanzaron US$4,884 millones, el valor más alto hasta ese momento, gracias a nuevos sectores (médico-farmacéutico) y altos precios del oro (aunque ese es exportación nacional, no ZF). En 2012–2016 hubo ligera tendencia al alza del dólar año tras año (variaciones entre 2% y 5%). Por ejemplo, 2013 y 2014 depreciaciones ~3.8% y 4.9% respectivamente, coincidiendo con déficit fiscal e incertidumbre electoral que presionaron un poco el mercado.

Inflación: Se mantuvo baja y controlada. Salvo 2011 (8.5% por shock de commodities y reforma fiscal), la inflación anual estuvo entre ~1% y 4% en 2012–2016. Incluso 2015 tuvo solo 0.8% (inflación más baja en decenios), atribuida a bajos precios del petróleo y un peso relativamente estable. En muchos de esos años, la devaluación del peso (~4% anual) fue mayor que la inflación interna, implicando una depreciación real para ganar competitividad. Por ejemplo, 2013: dólar +3.8% vs inflación 4.8% (apreciación real ligera), 2015: dólar +4.7% vs inflación 0.8% (depreciación real marcada que abarató al país en dólares).

Sector externo: Fue una época dorada. Las remesas pasaron de ~US$3.8 mil MM en 2011 a ~US$5.2 mil MM en 2016 (crecimiento impulsado por mejoría económica de EEUU post-crisis). El turismo rompió récords consecutivos: 5.1 MM de turistas en 2014, 5.6 MM en 2015, ~6.0 MM en 2016. República Dominicana se consolidó como líder del Caribe en llegadas y el ingreso por turismo en 2016 rondó US$6.7 mil MM. Estos dólares frescos facilitaron satisfacer la demanda local (importadores, pago deuda) sin grandes presiones cambiarias. Además, la inversión extranjera directa (IED) promedió >US$2 mil MM anuales en ese lapso (telecom, minería, turismo inmobiliario), aportando más oferta de divisas.

Política cambiaria: El BCRD en estos años implementó metas informales de inflación y dejó flotar el peso dentro de rangos “cómodos”. Intervenía vendiendo dólares cuando había picos de demanda (por ejemplo, pagos de deuda trimestrales) para evitar saltos bruscos. También acumuló reservas en tiempos de alta entrada (verano de cada año, temporada alta turística). Como resultado, el mercado percibía confianza: no se esperaban sobresaltos del dólar. De hecho, entre 2013 y 2016 el tipo de cambio real efectivo dominicano se mantuvo estable, indicativo de que la depreciación nominal compensaba aproximadamente la diferencia de inflación con EEUU.

Zonas francas y exportaciones: Tras la caída textil, las ZF renacieron vía diversificación. En 2016 ya exportaban ~US$5.9 mil MM (máximo histórico hasta entonces) y con mucho menos peso de textil (solo ~20% del total). Productos médicos, electrónicos, cigarrillos, cacao y servicios (call centers) impulsaron el sector. La recuperación de ZF fue clave para que el déficit comercial no se disparara pese al auge importador por crecimiento económico. Para 2016 el sector ZF empleaba ~166 mil personas, acercándose de nuevo a cifras de 2002.

Resumen etapa: 2011–2016 fue de estabilidad macro: dólar predecible, inflación baja y crecimiento anual del PIB ~5-7%. Esto se tradujo en mejora del salario real e incremento de la clase media, que a su vez impulsó importaciones (vehículos, bienes durables). El Banco Central ganó credibilidad manteniendo la inflación bajo control y el peso “sin sobresaltos”. El endeudamiento público aumentó sin generar crisis, pues los mercados veían sostenible la situación (deuda externa crecientemente en dólares, pero con un PIB creciendo también). Hacia 2016, el principal “ruido” económico era el déficit eléctrico y fiscal, más que el tipo de cambio.

2017–2019: Turismo al alza y consumo interno

Tipo de cambio: Continuó la depreciación suave. Promedio RD$47.6 en 2017 → RD$52.2 en 2019, equivalente a +10% acumulado en 3 años. 2017 fue muy estable (apenas +3.3%). En 2018 hubo una ligera aceleración (5.5% devaluación), atribuida a salida de capitales de mercados emergentes y un dólar fuerte globalmente ese año. El peso pasó de ~RD$48 a RD$50 por US$1 en 2018. En 2019, a pesar de un bajón en turismo a mitad de año (por publicidad negativa de muertes de turistas), el tipo de cambio se movió ~4%, cerrando cerca de RD$52.5/US$. Cabe destacar que en 2019 hubo pre-electoral y cierta incertidumbre política interna, pero el BCRD vendió divisas de ser necesario para mantener calma (se comenta que en agosto 2019, tras las primarias, se inyectaron dólares). En resumen, el dólar se mantuvo dentro de lo proyectado, sin “saltos” aun cuando otros países emergentes sufrían depreciaciones fuertes en 2018-19.

Inflación y economía: La inflación promedió ~3% anual 2017-2019, dentro de la meta del BCRD (4% ±1). En 2019 cerró en solo 1.8%, en parte por la apreciación real del peso y la baja de precios del petróleo ese año. La economía dominicana creció robustamente (~6% anual) hasta mediados de 2019 cuando se desaceleró por el shock reputacional en turismo y espera electoral. Aun así 2019 terminó con +5% PIB. El consumo interno, motor del período, se benefició de estabilidad de precios y dólar: muchos dominicanos viajaron al exterior o compraron electrónicos importados a buen precio, confiando en un peso fuerte.

Sector externo: Turismo: 2017 y 2018 fueron records (6.2 y 6.6 millones de turistas respectivamente). RD se consolidó no solo en sol y playa sino también en cruceros (en 2018 llegaron ~1.1 MM cruceristas). El ingreso por turismo alcanzó US$7.5 mil MM en 2018. Remesas: continuaron al alza, de US$5.5 mil MM (2017) a US$6.2 mil MM (2018) y ~US$6.5 mil MM (2019), apoyando muchos hogares y proporcionando divisas estables. IED: se mantuvo ~US$2.5 mil MM por año (hoteles, minas, energía). Zonas francas: siguieron creciendo; exportaciones ZF ~US$6 mil MM en 2019, pese a leves contratiempos (huracán María en 2017 afectó algo la logística). Se abrieron nuevos parques (ej. DP World Caucedo Logístico) y el empleo ZF superó 172 mil en 2019.

Con todas estas fuentes, el balance de pagos estaba saludable. Hubo años (2017) en que el BCRD compró más de US$1,000 MM para reservas porque sobraban dólares en el mercado – eso evitó apreciaciones del peso que perjudicarían exportadores. En 2019, aunque el turismo tuvo una leve caída de llegadas (-1.9% turistas versus 2018), el impacto en divisas fue compensado por remesas récord y exportaciones buenas. Además, el gobierno realizó emisiones de bonos globales en 2018-2019 captando miles de millones, que ingresaron como reservas hasta ser gastados en proyectos, sin presionar el mercado cambiario inmediatamente.

Resumen etapa: La segunda mitad de la década de 2010 fue de bonanza turística y estabilidad. El dominicano promedio quizá prestó poca atención al dólar, pues subía muy lentamente; la conversación giraba más en torno a temas fiscales (déficit) o escándalos políticos. Para finales de 2019 el tipo de cambio rondaba RD$53 y muchos creían que la meta de “10 años, 10 millones de turistas” estaba al alcance, sin imaginar el golpe que venía en 2020.

2020–2021: Pandemia y política monetaria expansiva

Choque COVID: La pandemia del COVID-19 supuso el mayor shock económico global en décadas, y RD no fue excepción. En 2020 el PIB dominicano cayó -6.7%, el turismo se paralizó por meses (solo 2.4 millones de turistas en todo el año vs 6.4M en 2019), y se generó una necesidad urgente de dólares para importar insumos médicos mientras las fuentes típicas (turismo, IED) se frenaban.

Tipo de cambio: En el pico de incertidumbre (marzo-abril 2020), hubo una salida de capitales de mercados emergentes hacia el dólar, lo que presionó el peso. El BCRD permitió una depreciación controlada: el dólar pasó de ~RD$53 a RD$58 entre marzo y septiembre 2020. El promedio anual 2020 fue RD$54.3, un 4.0% más que 2019. Considerando la magnitud del choque, una depreciación de solo 4% refleja intervención activa del Banco Central (vendiendo reservas) y apoyo financiero externo (RD recibió préstamos de emergencia del FMI, BID, etc., que sumaron >US$3 mil MM, cerrando el año con reservas prácticamente iguales a inicio). En 2021, con la reapertura, la demanda de dólares creció (importaciones rebotando, empresas recomponiendo inventarios). El peso continuó depreciándose alrededor de 4% adicional, promediando RD$56.4. Hubo cierto nerviosismo inflacionario global en 2021, pero RD logró evitar movimientos bruscos del dólar; de hecho tras julio 2021 el peso se apreció levemente al recuperarse el turismo más rápido de lo previsto.

Política monetaria: Para amortiguar la crisis, el BCRD recortó la tasa de interés de política de ~4.5% a 3.0% y expandió la liquidez (facilidades a la banca) liberando más de RD$190 mil millones. Esta inyección en pesos –por diseño– podría haber presionado el dólar al buscar refugio, pero simultáneamente llegaron enormes montos en remesas RD y ayudas externas que cubrieron con creces. Las remesas fueron la “válvula de escape”: en 2020 alcanzaron US$8,219 MM (¡38% más que 2019!) porque la diáspora, principalmente en EE.UU., mantuvo ingresos con estímulos fiscales y envió más dinero a sus familias ante la crisis. Eso generó un superávit en cuenta corriente, único en la historia reciente dominicana, y apoyó la estabilidad del tipo de cambio.

Inflación: 2020 cerró en 3.8%, contenida por la recesión y control de algunos precios (se eliminaron aranceles a alimentos básicos importados, etc.). Pero en 2021 la inflación subió a 8.2% – la más alta desde 2008 – impulsada por factores globales (commodity boom, costos logísticos) y la fuerte recuperación de la demanda interna. Parte de esa inflación importada no vino por devaluación local (el peso solo se movió 4%), sino por el encarecimiento en dólares de bienes (ej. maíz, soya, fletes). Aun así, el BCRD empezó a retirar estímulos a fines de 2021 y dejó de depreciar el peso para no echar más leña: de hecho, el tipo de cambio se apreció un poquito en términos nominales en el último trimestre de 2021, actuando como ancla.

Sector externo 2021: Fue extremadamente dinámico. El turismo rebasó expectativas: 5.0 millones de turistas (especialmente en la segunda mitad, con récord histórico en diciembre 2021). Las remesas llegaron a un máximo histórico de ~US$10.4 mil MM. Las exportaciones de zonas francas crecieron ~20% y marcaron otro hito (~US$7.0 mil MM, superando por fin el nivel de 2005 en términos reales). Esta combinación permitió que, pese al shock y un déficit fiscal elevado, no hubiera crisis cambiaria. El país incluso acumuló más reservas internacionales, cerrando 2021 con ~US$13 mil MM (vs ~US$8 mil MM en 2019).

Resumen etapa: La pandemia trajo volatilidad y un salto inicial del dólar, pero gracias a la rápida reacción de políticas y al inesperado flujo de remesas, el peso dominicano fue de las monedas emergentes menos devaluadas en 2020. La gente sí notó una subida del dólar (de RD$53 a RD$58 en supermercados entre 2019–21), pero fue manejable comparado con países vecinos. La recuperación en 2021 vio un “exceso” de dólares (remesas, turismo, mineras exportando a precios altos) que compensó con creces la salida de capital de corto plazo. En conclusión, RD sorteó el periodo con un peso relativamente estable, aunque a costo de más inflación interna en 2021 y endeudamiento público para financiar programas de emergencia.

2022–2023: Shock inflacionario global y recuperación

Tipo de cambio: En 2022, contra pronóstico, el peso se apreció ligeramente. El promedio anual fue RD$55.9, incluso -0.9% menos que 2021. Esto, pese a que la inflación importada y la guerra en Ucrania llevaron a muchos países a fuertes devaluaciones. ¿Por qué se fortaleció el peso? Principalmente, por la abundancia de divisas: 2022 fue año récord en turismo (7.16 MM de turistas) y cercano récord en remesas (~US$10 mil MM). Además, el Banco Central subió las tasas de interés agresivamente (hasta 8.5%) para frenar la inflación, haciendo atractivos los rendimientos en pesos y atrayendo capital financiero del exterior. El resultado: el BCRD pudo comprar dólares para sus reservas sin presionar al alza el tipo de cambio. De hecho, en septiembre 2022 el dólar llegó a cotizar por debajo de RD$53 en el mercado, su nivel más bajo en 3 años. Hacia finales de 2022 se dejó deslizar un poco para evitar atraso cambiario, cerrando cerca de RD$56.8/US$. En 2023, el panorama cambió a un balance: con el diferencial de tasas recortado y importaciones creciendo, el dólar retomó una senda alcista suave. Se movió ~+3.4% (promedio 57.8). Hubo momentos de oferta fuerte (enero-marzo con llegadas altas de turistas y bonos soberanos) donde el BCRD compró reservas, y momentos de demanda (trimestre 3, pago de deuda e importaciones de Navidad) donde el BCRD vendió. Pero en general 2023 mantuvo la tónica de estabilidad; el mercado cambiario operó sin sobresaltos, con el dólar oscilando entre RD$54 y RD$57 la mayor parte del año.

Inflación global vs local: 2022 fue el año de mayor inflación mundial en décadas (EE.UU. ~8%, Eurozona >8%). RD importó parte de eso: llegó a 9.5% interanual a abril 2022, pero cerró el año en 8.8% gracias a medidas como subsidios a combustibles y apreciación del peso (abaratando importados). En 2023 la inflación dominicana bajó rápidamente a 4.8%, dentro meta otra vez, reflejando política monetaria efectiva y corrección de choques externos (bajaron fletes, commodities). El contraste interesante es que, a diferencia de 2004, en 2022 el peso no se devaluó al subir la inflación; más bien se apreció, actuando como anti-inflacionario. Esto solo fue posible por el contexto de abundantes dólares.

Sector externo en auge: Turismo: 2022 fue declarado “año récord del turismo” con 8.5 millones de visitantes totales (incluyendo cruceros). Los ingresos por turismo superaron US$8.4 mil MM, vitales para compensar una balanza comercial deficitaria por la factura petrolera más cara de la historia (en 2022 RD gastó >US$4 mil MM en combustibles importados). Remesas: se mantuvieron sorprendentemente altas incluso tras acabarse estímulos en EE.UU.; 2022 cerró apenas -1.6% por debajo del récord 2021, y 2023 volvió a crecer, alcanzando US$10.405 mil MM (segunda cifra más alta). La diáspora dominicana claramente estableció un nuevo piso de envíos ~US$800 MM mensuales. Zonas francas: vivieron un boom pospandemia: en 2022 exportaron US$7.833 mil MM (+10% vs 2021), lideradas por dispositivos médicos, eléctricos y tabaco manufacturado. Para 2023 se proyectó ~US$8.5 mil MM, otro récord. Así, el sector ZF ya aportaba ~63% de todas las exportaciones de bienes de RD. Sumando turismo + remesas + ZF, en 2022 entraron ~US$26 mil MM brutos, algo nunca visto, lo que explica por qué sobraban dólares.

Política cambiaria: El BCRD aprovechó para robustecer reservas internacionales a más de US$16 mil MM en 2023 (equivalentes a ~6 meses de importaciones). La estrategia fue acumular en la “época de vacas gordas” (altas divisas) para preparar eventuales choques futuros. Se permitió una flotación sucia: por momentos el peso se apreció nominalmente (junio 2022), y cuando empezó a haber salida de capitales en 2023 (por recorte de tasas locales y mejor rendimiento en dólares afuera), se dejó deslizar un poco. A final de 2023 el dólar rondó RD$57–58, bastante cercano en términos reales al nivel pre-pandemia, lo que sugiere que RD no perdió competitividad cambiaria durante estos años, a diferencia de otros países latinoamericanos que sí vieron saltos inflacionarios sin la correspondiente apreciación.

Resumen etapa: RD manejó con nota el periodo post-covid de alta inflación global. El consumidor dominicano obviamente sintió el aumento de precios de 2022 (gasolina, pollo, materiales de construcción), pero al menos no sufrió un “doble golpe” de disparada del dólar local. El gobierno subsidió combustibles (~RD$36 mil MM en 2022) y alimentos, conteniendo parte de la inflación. Para finales de 2023, la economía creció ~4%, el turismo continuó rompiendo records mensuales, y el peso dominicano fue de las monedas más estables de Latinoamérica, apreciándose ~2% real en 2022 y depreciándose leve en 2023. Se cierra así un ciclo de recuperación plena de los choques recientes, quedando por delante los retos tradicionales (reformas estructurales) y los emergentes (posibles recesiones externas, cambios en remesas, etc.).

2024–2025: Normalización y perspectivas

2024 ha sido hasta ahora un año de relativa normalidad macro. El dólar muestra variación moderada (se proyecta ~3% en el año, similar al promedio histórico reciente). La inflación volvió a converger a ~3–4%. La economía dominicana continúa creciendo ~3–4%, un poco por debajo de su potencial, influida por la política monetaria restrictiva de 2022-23 y la desaceleración de Estados Unidos. Sin embargo, sectores como turismo y ZF siguen dinámicos, lo que augura buen flujo de divisas. El BCRD en 2024 comenzó a bajar tasas de interés (de 8.5% a 7.0% a mitad de año) al disiparse presiones inflacionarias, lo que podría en 2025 generar mayor crédito interno y algo más de demanda de importaciones (ligera presión alcista en el dólar). A septiembre 2024, el tipo de cambio rondaba RD$56.5/US$ con reservas internacionales en máximos históricos. Escenarios: Para 2025, organismos proyectan un crecimiento económico mundial modesto; en RD, si se mantiene el buen desempeño de las fuentes de dólares (remesas quizá moderando pero turismo en nuevos récords, inversión extranjera en energía y manufactura, etc.), el peso podría seguir en su senda de depreciación de ~3–5% anual. Riesgos a monitorear incluyen: choque petrolero (elevaría importaciones), endurecimiento monetario en EE.UU. (podría atraer capitales fuera de RD), o eventos internos (incertidumbre electoral 2024-25). Por ahora, la expectativa del mercado es que el dólar en República Dominicana cierre 2024 cerca de RD$60 y alcance alrededor de RD$62–63 hacia fines de 2025, salvo sorpresas mayores.

¿Cuánto ha crecido el dólar?

Medir cuánto ha “crecido” el dólar equivale a cuánto se ha devaluado el peso dominicano en el periodo. Tomando el promedio de RD$46.7/US$ en 2004 y RD$59.6/US$ en 2024, la tasa de cambio aumentó ~28% en términos nominales. Esto equivale a un CAGR de ~1.2% anual apenas. ¿Por qué tan baja? Porque 2004 fue un año anómalamente alto por la crisis; si empezamos en 2005 (RD$29.8), el dólar subió 100% al 2024, con CAGR ~3.5%. En otras palabras, el peso se devaluó a ritmo moderado.

Años de mayor salto: 2004 fue el récord de devaluación (~+60%). Después, los mayores incrementos anuales del dólar fueron 2018 (+5.5%) y 2021 (+3.9%), bastante menores comparados a 2004. Cabe resaltar 2022, cuando el peso se apreció -0.9% (único año de la tabla con variación negativa desde 2005). 2005 por supuesto fue el año de mayor apreciación del peso (-36%). En suma, fuera del episodio 2003-2005, la variación anual del dólar casi siempre estuvo debajo de 6%. Esto contrasta con países vecinos que tuvieron devaluaciones súbitas mucho mayores (ej. algunos años en Latinoamérica con +15% a +30% en el dólar).

¿Dólar vs inflación acumulada?: Entre 2004 y 2024, la tasa de cambio pasó de ~RD$47 a ~RD$60 (↑28%), mientras los precios internos (IPC) subieron ~130% acumulado. Esto significa que el peso ganó valor real en ese lapso – es decir, en términos de poder adquisitivo externo, hoy RD$60 compran más dólares de lo que RD$47 compraban en 2004, porque los bienes valen bastante más en pesos ahora. Otra manera de verlo: el tipo de cambio real (ajustado por inflación) se apreció. Es por ello que muchos analistas consideran que el peso dominicano estuvo “sobrevaluado” gran parte de los 2010s, pero con la alta inflación global 2021-22 esa brecha se cerró un poco. Al final de 2023, el tipo de cambio real efectivo de RD se encontraba muy cerca de su promedio de los últimos 20 años, indicando competitividad externa balanceada.

¿Quién corrió más – el dólar o los precios? En periodos cortos hubo divergencias: p. ej., 2004 el dólar corrió más que la inflación (provocando pérdida de poder adquisitivo en pesos), 2013-2016 el dólar también subió un poco más que la inflación (mejorando competitividad exportadora), pero 2017-2019 fue lo contrario (inflación > devaluación, abaratando importados). A largo plazo, como vimos, la inflación acumulada interna (2004–2023) supera la devaluación acumulada, lo cual sugiere que el peso dominicano se ha fortalecido en términos reales. Esto es resultado de factores estructurales: alta entrada de divisas, incremento de productividad en algunos sectores, y política monetaria dirigida a estabilidad de precios.

En concreto, RD$100 de 2004 equivalen a unos RD$228 en 2024 en nivel de precios, mientras que US$1 de 2004 equivale a ~US$1.28 en 2024 en RD$. Eso significa que quien ahorró en pesos con buenos intereses pudo mantener (e incluso ganar) poder de compra en dólares en estas dos décadas, algo poco común en países emergentes. Claro está, esto mirando el promedio amplio; a nivel individual hubo altibajos y dependerá de en qué momentos se convirtió dinero de una moneda a otra.

Implicaciones para tu bolsillo y tu negocio

El histórico del dólar RD tiene varias lecciones prácticas:

- Salarios y poder de compra: Un salario en pesos ha rendido de forma distinta en dólares según la época. Quien ganaba RD$10,000 en 2004 tenía ~US$214 (promedio) en mano; ese mismo salario en 2024 (RD$10k) son apenas ~US$168. En 20 años el salario mínimo nacional subió en pesos más de 400%, por lo que en dólares hoy equivale a más que en 2004. Sin embargo, durante los años de alta inflación 2021-22, muchos salarios no subieron al ritmo de los precios, pero el dólar sí se quedó rezagado, abaratando algunos bienes importados (ej. electrónicos). Para el ciudadano de a pie, la recomendación es no apostar a que el peso siempre ganará o perderá valor real, puede variar. Por eso, diversificar ahorros es sensato: tener parte en pesos (instrumentos locales que pagan interés real positivo) y parte en moneda dura o activos vinculados al dólar (cuentas en US$, certificados en US$ o inversiones exteriores). Así se cubre uno ante escenarios extremos.

- Deudas en US$ vs RD$: Muchos dominicanos toman préstamos en dólares (hipotecas de viviendas turísticas, préstamos empresariales) confiando en la estabilidad cambiaria. Los últimos 15 años esa estrategia salió bien porque el peso apenas se devaluó moderadamente y la inflación era baja. Pero ojo: si se repitiera un evento tipo 2003, la deuda en dólares puede dispararse en pesos. Regla básica: endeudarse en la moneda en que generas tus ingresos. Si ganas en pesos, lo más prudente es crédito en pesos; si eres una empresa exportadora o ganas remesas en dólares, puedes calzar deuda en dólares. En caso de tener deudas dolarizadas sin ingreso en US$, conviene evaluar coberturas (algunos bancos ofrecen seguros de tasa de cambio) o amortizar más rápido cuando el peso esté fuerte.

- Ahorro e inversión: Para quienes ahorran a largo plazo (retiro, estudios de hijos), la estabilidad del peso ha sido una bendición relativa: no se ha evaporado el valor como en países con devaluaciones de dos dígitos anuales. Aun así, la inflación acumulada 130% en 20 años significa que guardar los pesos “bajo el colchón” no es opción – hay que ponerlos a trabajar. Los certificados en pesos han pagado intereses frecuentemente por encima de la inflación (salvo ciertos tramos), generando rendimientos reales. En cambio, los ahorros en dólares en el banco pagan casi cero interés, pero mantienen el valor si hubiera una devaluación. Una estrategia recomendada es mantener un fondo de emergencia en pesos (3–6 meses de gastos) porque los gastos locales son en pesos y así evitas riesgo cambiario a corto plazo; y ahorros de largo plazo diversificados: parte en instrumentos en pesos (para aprovechar intereses altos cuando apliquen) y parte en dólares o indexados al dólar (por precaución ante posibles devaluaciones inesperadas). Existen fondos mutuos locales que invierten en bonos en US$, ofreciendo una vía de dolarizar portafolio sin sacar dinero del país.

- Importaciones y precios al consumidor: Aproximadamente un 20-25% de los bienes del IPC dominicano son importados o con alto contenido importado (combustibles, alimentos, vehículos, electrodomésticos). Cuando el dólar sube rápidamente, como en 2003-04, esos precios se disparan (ej. vehículo importado subió +60% aquel año). En cambio, en 2017-2019 el dólar subió menos que la inflación, abaratando importaciones en términos relativos: eso permitió, por ejemplo, renovar el parque vehicular con carros traídos de Japón a precios asequibles. Para negocios que dependen de insumos importados, es vital manejar cláusulas de ajuste en contratos o estrategias de cobertura. Algunas empresas locales pactan con proveedores externos un precio en pesos o parcialmente indexado para repartir riesgo. Otras han optado por mantener stock extra cuando prevén alza del dólar (ej. comprar inventario anual cuando el peso está fuerte). Como consumidor, puedes notar que electrodomésticos, electrónicos y vehículos nuevos a veces no suben de precio por uno o dos años aunque haya inflación, debido a que el dólar estable lo permite. Pero si anticipas que el dólar pegará un brinco, puede convenir adelantar ciertas compras de importados.

- Turismo y zona franca (negocios dolarizados): Si trabajas o inviertes en estos sectores, la dinámica es diferente: tus ingresos son en dólares, pero muchos costos son en pesos (personal, electricidad, algunos insumos). Un peso fuerte (dólar barato) reduce tus ingresos en pesos al convertir, pero abarata costos importados (combustible, maquinaria). Un peso débil (dólar caro) aumenta tus ingresos medidos en pesos, pero cuidado: históricamente, cuando el peso se devalúa mucho, viene acompañado de inflación que acaba subiendo salarios y costos locales, anulando en parte el beneficio. Lo ideal para estos negocios es la estabilidad: poder planificar con un dólar predecible. Por eso muchos hoteles, touroperadores y manufacturas en ZF implementan coberturas naturales: endeudan en pesos una parte y en dólares otra, así cualquier movimiento cambiario les afecta solo parcialmente. También es prudente reinvertir en productividad en los años de bonanza (e.g. 2022) para competir mejor cuando el dólar esté menos favorable.

- Consejos prácticos generales: En contratos de alquiler, colegio, servicios, etc., considera si conviene atarlos al dólar o no. En RD es común indexar alquileres comerciales al dólar para proteger valor; en alquileres de vivienda a locales, suele fijarse en pesos (pues los inquilinos ganan en pesos). Si eres arrendador y quieres asegurar poder adquisitivo, puedes pactar ajustes periódicos moderados o directamente monto en US$. Si eres arrendatario con ingreso en pesos, prefiere monto en pesos fijo o tope de cambio. Para gastos futuros grandes en dólares (ej. estudio en el extranjero, viajes), es inteligente ir comprando dólares poco a poco cuando la tasa esté a tu favor, en vez de esperar al final – básicamente armar tu hedge personal. Y si manejas márgenes estrechos en bienes importados, revisa tu estrategia de precios: quizá fijar en US$ y convertir a pesos al momento de la venta, o tener cláusula de reajuste si el dólar pasa cierto umbral, para no quedarte corto.

En fin, la historia cambiaria dominicana demuestra que, si bien el peso es bastante estable, no es fijo. Siempre existe el riesgo de movimientos abruptos por eventos inesperados. Por eso, personas y empresas deben incorporar consideraciones cambiarias en su planificación financiera, aunque en el día a día parezca que “el dólar ni se mueve”. La prudencia dominicana de diversificar ahorros (un solar, unos pesos, unos dolaritos debajo) sigue siendo válida, con la ventaja de que hoy existen instrumentos financieros más sofisticados para hacerlo sin dormir con el efectivo bajo el colchón.

Conclusión y escenarios a 12–24 meses

- El peso dominicano ha mostrado resiliencia: En 20 años solo tuvo una gran caída (2003–04) y luego se comportó de manera predecible. Las fuentes de divisas –remesas, turismo, ZF– crecieron exponencialmente, dando soporte al tipo de cambio. Hoy RD tiene un mercado cambiario líquido y profundidad en reservas para manejar shocks.

- El dólar en RD promedió RD$46.7 en 2004 vs RD$59.6 en 2024: Esto es una depreciación acumulada modesta, por debajo de la inflación interna. Quienes ahorraron en pesos a plazo, probablemente mantuvieron o aumentaron su poder adquisitivo en dólares en estas dos décadas. Eso sí, con altibajos: hubo años de ajuste doloroso (2004) y años de ganancia real (2022).

- Riesgos próximos (12–24 meses): (1) Externos: Una recesión en EE.UU. reduciría turismo y remesas, presionando al dólar al alza. (2) Reversión de flujos financieros: si la Fed sube más las tasas, capitales podrían salir de RD en busca de mayor retorno en bonos de EE.UU., debilitando el peso. (3) Shock de precios de petróleo/commodities por conflictos geopolíticos, encareciendo importaciones y pudiendo minar reservas del BCRD para estabilizar el tipo de cambio.

- Oportunidades próximas: (1) Nearshoring e inversión extranjera: RD está atrayendo empresas buscando manufactura cerca de EE.UU.; nuevos parques francos y plantas (chips, autos eléctricos) traerán divisas e IED, apoyando al peso. (2) Turismo en diversificación: Nuevos nichos (turismo de salud, deportes, interior del país) y mercados (Sudamérica, Asia) podrían seguir elevando los ingresos en US$, robusteciendo la posición externa. (3) Disciplina macro: El BCRD y el Ministerio de Hacienda han mostrado compromiso con estabilidad; si continúan políticas prudentes y se concreta un esperado pacto fiscal pos-elecciones, la confianza podría reforzarse y quizás hasta ver apreciación real del peso (dólar subiendo menos que la inflación por varios años).

En conclusión, el panorama base es de continuidad: es razonable asumir que el dólar seguirá subiendo 2–5% anual en RD, alineado a la diferencia de inflación con EE.UU., siempre y cuando se mantenga el flujo de dólares sano. Ningún modelo puede predecir con certeza, pero el histórico del dólar en República Dominicana nos invita al optimismo cauto. CTA: Te invitamos a compartir este análisis con otros interesados en economía dominicana, guardar la tabla de referencia histórica y, si notas algún dato que debamos actualizar o corregir, sugerirnos esa actualización – mantenernos informados es tarea de todos.

Preguntas frecuentes (FAQ)

1. ¿Por qué sube el dólar en República Dominicana?

En general, el dólar sube (y el peso se devalúa) cuando hay más demanda de dólares que oferta en el mercado cambiario dominicano. Factores que hacen subir la demanda: importaciones elevadas, pagos de deuda externa, fuga de capitales o incertidumbre que lleva a la gente/empresas a querer dólares como refugio. Si al mismo tiempo la oferta de dólares (por turismo, remesas, exportaciones, inversión extranjera) no crece al mismo ritmo, el precio del dólar tiende a subir. Por ejemplo, en 2021 subió ~4% porque la economía repuntó importando más, mientras en 2022 prácticamente no subió porque llegaron dólares récord vía turismo y remesas. También influye la inflación: si los precios internos suben más rápido que el tipo de cambio, eventualmente el dólar recupera terreno para mantener competitividad. El Banco Central puede intervenir para suavizar movimientos, pero a largo plazo el dólar refleja los fundamentos: diferencial de inflación, productividad y flujo de divisas. En criollo: sube el dólar cuando faltan “toloches” verdes en la calle o cuando la cosa ta’ cara aquí comparao con fuera.

2. ¿Cuál es la diferencia entre la tasa de cambio de compra, de venta y la del BCRD?

El BCRD publica una tasa oficial llamada “tasa de cambio de referencia” que es un promedio ponderado de todas las transacciones del día en el mercado formal (bancos y agentes cambiarios):contentReference[oaicite:65]{index=65}. Esta no distingue entre compra/vende, es un promedio único. Por otro lado, en ventanilla de bancos y cambiadores ves dos cotizaciones: compra (lo que te pagan por tus dólares) y venta (lo que te cuesta comprar dólares). La diferencia es el margen de intermediación. Usualmente, la tasa de referencia del BCRD cae entre esas dos. Por ejemplo, si en el banco ves “Compra RD$56.00 – Venta RD$56.50”, la referencia BCRD quizá esté ~RD$56.25. Para fines de análisis anual aquí usamos el promedio de venta (porque es el costo para el público que compra dólares). En transacciones, si tú vas a cambiar dólares a pesos, te aplicarán la tasa de compra (un poco menor); si vas a comprar dólares, te aplican la de venta (un poco mayor). La diferencia suele ser pequeña (0.2% a 0.5%). Finalmente, ¿y el mercado paralelo? En RD el paralelo es básicamente casas de cambio no registradas, pero sus cotizaciones no difieren mucho del oficial, salvo en momentos de controles. Hoy día casi no hay brecha: el dólar “de la calle” cuesta prácticamente lo mismo que en el banco.

3. ¿Qué tanto influye la inflación en el movimiento del dólar?

Muchísimo, a mediano y largo plazo. Si RD mantiene inflación sistemáticamente más alta que la de EE.UU., el peso tenderá a devaluarse para compensar. Es lo que llamamos tipo de cambio real: si los precios internos suben y el dólar se queda quieto, los productos dominicanos se encarecen en el exterior y los importados se abaratan aquí; esa situación no es sostenible por años, eventualmente el dólar sube para restablecer equilibrio. En la práctica, hemos visto que cada vez que la inflación despunta, el dólar acelera al año siguiente. Ejemplos: inflación 2007-08 subió >10%, el dólar en 2009-10 se movió un poco más rápido; inflación 2021 en 8%, dólar 2022 subió menos de lo esperado pero en 2023 siguió alineándose. En economías con metas de inflación (como RD), el Banco Central sube tasas de interés para controlar precios, lo cual a su vez atrae capital y fortalece el peso en el corto plazo. Pero a la larga, la variación del dólar refleja principalmente el diferencial de inflación entre RD y sus socios comerciales. Por eso en 20 años el peso se devaluó ~150% y la inflación fue ~130% – bastante parejo. Dicho de otro modo: inflación alta = “come” el valor de la moneda, a menos que se haga un ajuste (devaluación) o se recupere competitividad vía productividad. Lo ideal es baja inflación para que el tipo de cambio solo se mueva gradualmente.

4. ¿Cómo impactan las remesas y el turismo en el dólar dominicano?

Estos ingresos de divisas actúan como balanza: cuando crecen mucho, tienden a bajar o estabilizar el dólar. Remesas y turismo aportan dólares frescos constantes mes a mes. Si aumentan, la oferta de dólares en bancos y cambiadores sube, y por ley de oferta-demanda, el precio baja (o sube menos de lo que haría sin ellas). Un claro ejemplo fue 2020-21: las remesas se dispararon y el turismo se recuperó rápido, eso inundó el mercado de dólares y el BCRD tuvo que comprar para que el dólar no bajara de precio:contentReference[oaicite:66]{index=66}. Otro ejemplo: años 90, cuando turismo y remesas eran menores, cualquier aumento de importaciones presionaba fuertemente el dólar al alza. Hoy, esos dos renglones (más inversión y zonas francas) proveen tantos dólares que equilibran la salida por importaciones y deuda. En 2022 RD tuvo superávit de divisas gracias a remesas record y turismo record – y el peso se apreció. Ahora bien, también tienen efecto macro: remesas elevan consumo (más demanda de bienes, algunas importados, que compensan en parte la entrada) y turismo requiere importar insumos para hoteles. Pero en balance neto, RD es receptor neto: entran muchos más dólares de los que salen por esos conceptos. Por eso decimos que la diáspora y los turistas sostienen el valor del peso dominicano. Una caída fuerte en alguno se sentiría: si, por ejemplo, EE.UU. entrara en crisis y las remesas bajaran 20%, seguro veríamos al dólar moverse al alza más rápidamente porque faltaría esa oferta habitual.

5. ¿Conviene ahorrar en US$ o en RD$?

No hay respuesta universal; depende de tus objetivos, tu tolerancia al riesgo y las condiciones del momento. Pros de ahorrar en US$: Proteges tu dinero ante una devaluación grande inesperada; mantienes liquidez en moneda dura por si viajas o inviertes afuera; psicológicamente el dólar “se siente seguro” (es moneda refugio global). Contras de US$: En RD los depósitos en US$ pagan casi nada de interés (0.5%–1% anual típicamente), así que puedes perder poder adquisitivo si la inflación RD es, digamos, 5% y tu dólar quieto – a menos que el peso se devalúe >5% (lo cual no ha ocurrido la mayoría de años recientes). Además, el dólar puede permanecer estable mucho tiempo; en ese lapso habrías ganado más en un instrumento en pesos. Pros de ahorrar en RD$: Las tasas de interés locales suelen ser altas en términos reales; por ejemplo, certificados que pagan 8% cuando la inflación anda 4% – estás ganando 4% real. Si el peso solo se devalúa 3% ese año, igual saliste ganando neto en dólares. Históricamente, invertir en pesos a plazo (en bonos del gobierno o certificados) ha rendido bien, salvo el episodio 2003 donde algunos bancos quebraron (pero hoy el sistema es mucho más robusto). Contras de RD$: Riesgo de devaluación: si ocurriera una crisis y el dólar sube, tus ahorros en pesos pierden equivalente en dólares instantáneamente. También, los pesos son útiles solo domésticamente; para gastos en el exterior tendrías que convertir y asumir la tasa del momento.

Recomendaciones Finales

Lo recomendable es un portafolio diversificado. Tener algo en dólares – especialmente para metas en dólares, p. ej. el inicial de una casa en Miami o la universidad del hijo afuera – es prudente. Y tener una parte en instrumentos en pesos puede aprovechar los rendimientos locales y protegerte de inflación interna. Muchos asesores sugieren una proporción 50/50 o 60/40 (más en pesos si confías en la estabilidad, más en dólares si eres conservador). También puedes tomar en cuenta tu flujo: ¿recibes remesas o cobras en dólares? entonces quizás no necesites tantos ahorros dolarizados porque ya tienes ingreso en esa moneda regularmente. Por otro lado, ¿todos tus ingresos y activos están en pesos (salario, inmueble local, etc.)? entonces ciertamente conviene dolarizar una porción de tus ahorros para balancear. En resumen, ninguna de las dos monedas “le gana” siempre a la otra; lo ideal es cubrirse de ambos lados: que una parte de tu dinero trabaje en pesos y otra te resguarde en dólares. Así duermes tranquilo sin apostar enteramente a uno.

Fuentes: Banco Central de la RD (Series históricas mercado cambiario, IPC); ONE, Dominicana en Cifras (datos macroeconómicos); Consejo Zonas Francas CNZFE; ADOZONA; Diario Libre; Hoy; BCRD Comunicación remesas 2024; BID/OIM (remesas 2004); Mitur/BCRD (estadísticas turismo). (Datos recopilados hasta septiembre 2025.)